【社会保険と国民健康保険】

2018.9.16

社会保険=社保

国民健康保険=国保

【社保の“健康保険”と“厚生年金”】

対して、

【国保の“国民健康保険”と“国民年金”】

最近は、社会保険を求人の売りにしている美容室も増えてきましたね〜。

もちろんサンクレストも会社にしてから社会保険に加入してます。

個人事業だと加入する義務はないのですが、

会社になると加入しなくてはなりませんのでね。

では、“社保”と“国保”の違いってなんなんでしょう?

サンクレストの社員も、

なんとなーくでしか解っていないようなので少しまとめてみました。

まずは保険料。

【社保】は 『健康保険料』と 『厚生年金保険料』が、お給料から引かれます。

平成30年4月現在の健康保険料が9.89%。厚生年金が18.3%なのですが、

半分はお給料から引かれ、 半分は会社が支払ってくれます。

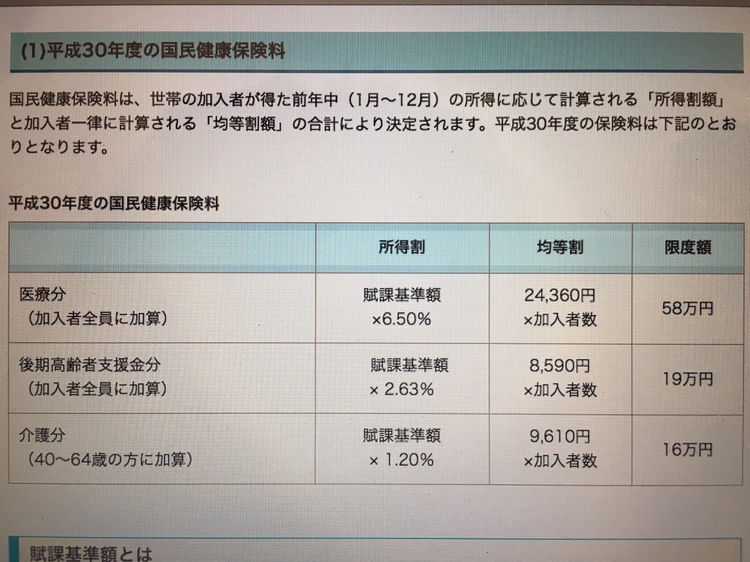

【国保】は 『国民健康保険料』と 『国民年金保険料』をお給料から 自分で支払います。

保険料は収入や世帯の人数や地域によって金額が変わります。

(この表が船橋市の計算方法ですが、私もよく解らんですw)

例えば、

お給料が20万円(扶養親族なし)だとしたら、

【社会保険料】は、9.89%なので¥19,780。

お給料から半分の¥9,890が引かれ、会社が半分の¥9,890を支払いしてくれます。

【国民健康保険料】は、

¥18,500ほどらしいです。(世帯の人数が増えれば増額。地域で変動します。)

支払いは自分でします。

続いて、年金保険料は、

【厚生年金保険料】は現在18.3%なので、¥36,600。

お給料から半分の¥18,300が引かれ、 会社が半分の¥18,300を支払いしてくれます。

【国民年金保険料】は、

一律¥16,340です。

支払いは自分でします。

保険料だけ見ると、国保より社保の方が少し高いのですが、

厚生年金は給料20万円なら自己負担¥18,300。会社で¥18,300。 合計¥36,600。

多く払っている分、

もらえる年金額も増えます!

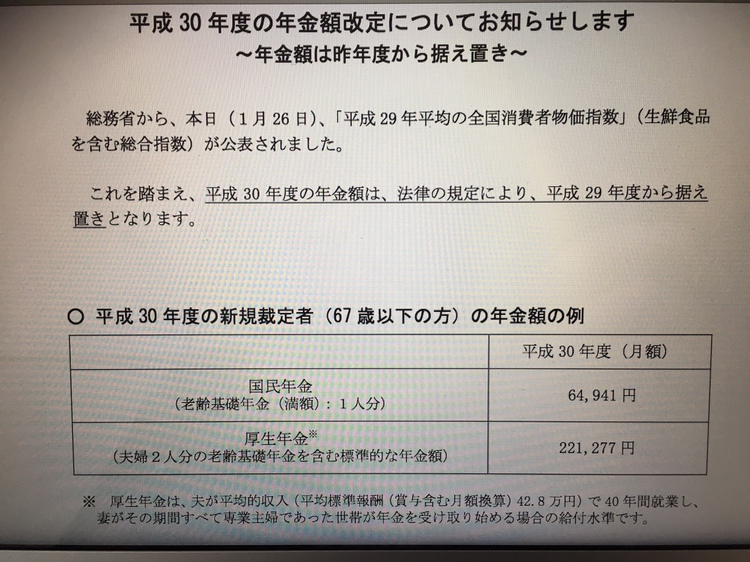

平成30年現在は、

『国民年金』だと

一人年金の受け取り月額¥64,941

夫婦で¥129,882

『厚生年金』だと

夫婦で平均年金の受け取り月額¥221,277(支払い金額で前後)

(共働きでお互い厚生年金だと更に増額)

将来の安定に繋がりますね。

そして、扶養とは?

【社会保険料】は家族を扶養に入れることが出来るので、年収130万以下の家族でしたら全員扶養に入れるので、扶養者に保険料の支払い義務は無くなります。

【国民健康保険料】には扶養はないので、

世帯の人数によって保険料が増えていきます。

『厚生年金』は20歳を越えている家族がいても、

年間収入額が130万を越えなければ支払いは免除で、年金の支払いは無しです。

例(夫婦で妻が130万円以下の収入。子供2人が20歳を越えているが、学生でバイト程度の収入だと、一家族の厚生年金保険料は夫の保険料のみ。しかも会社が半分出してくれます!)

『国民年金』は、

20歳を越えている家族が一人いたら月額¥16,340プラスされていきます。

例(夫婦と20歳を越えた子供2人の場合、一家族の国民年金保険料¥65,360)

家族が多ければ社会保険のほうがメリットが大きいのと、

将来もらえる年金額が増えるのであれば、働けるうちに多めに年金払っておいたほうが将来の保証になりますからね。

まぁ、大雑把に書いてしまいましたが、

社保の方が、お給料の手取りは少なくなりますがメリットは多いと思いますよ!

社会保険=社保

国民健康保険=国保

【社保の“健康保険”と“厚生年金”】

対して、

【国保の“国民健康保険”と“国民年金”】

最近は、社会保険を求人の売りにしている美容室も増えてきましたね〜。

もちろんサンクレストも会社にしてから社会保険に加入してます。

個人事業だと加入する義務はないのですが、

会社になると加入しなくてはなりませんのでね。

では、“社保”と“国保”の違いってなんなんでしょう?

サンクレストの社員も、

なんとなーくでしか解っていないようなので少しまとめてみました。

まずは保険料。

【社保】は 『健康保険料』と 『厚生年金保険料』が、お給料から引かれます。

平成30年4月現在の健康保険料が9.89%。厚生年金が18.3%なのですが、

半分はお給料から引かれ、 半分は会社が支払ってくれます。

【国保】は 『国民健康保険料』と 『国民年金保険料』をお給料から 自分で支払います。

保険料は収入や世帯の人数や地域によって金額が変わります。

(この表が船橋市の計算方法ですが、私もよく解らんですw)

例えば、

お給料が20万円(扶養親族なし)だとしたら、

【社会保険料】は、9.89%なので¥19,780。

お給料から半分の¥9,890が引かれ、会社が半分の¥9,890を支払いしてくれます。

【国民健康保険料】は、

¥18,500ほどらしいです。(世帯の人数が増えれば増額。地域で変動します。)

支払いは自分でします。

続いて、年金保険料は、

【厚生年金保険料】は現在18.3%なので、¥36,600。

お給料から半分の¥18,300が引かれ、 会社が半分の¥18,300を支払いしてくれます。

【国民年金保険料】は、

一律¥16,340です。

支払いは自分でします。

保険料だけ見ると、国保より社保の方が少し高いのですが、

厚生年金は給料20万円なら自己負担¥18,300。会社で¥18,300。 合計¥36,600。

多く払っている分、

もらえる年金額も増えます!

平成30年現在は、

『国民年金』だと

一人年金の受け取り月額¥64,941

夫婦で¥129,882

『厚生年金』だと

夫婦で平均年金の受け取り月額¥221,277(支払い金額で前後)

(共働きでお互い厚生年金だと更に増額)

将来の安定に繋がりますね。

そして、扶養とは?

【社会保険料】は家族を扶養に入れることが出来るので、年収130万以下の家族でしたら全員扶養に入れるので、扶養者に保険料の支払い義務は無くなります。

【国民健康保険料】には扶養はないので、

世帯の人数によって保険料が増えていきます。

『厚生年金』は20歳を越えている家族がいても、

年間収入額が130万を越えなければ支払いは免除で、年金の支払いは無しです。

例(夫婦で妻が130万円以下の収入。子供2人が20歳を越えているが、学生でバイト程度の収入だと、一家族の厚生年金保険料は夫の保険料のみ。しかも会社が半分出してくれます!)

『国民年金』は、

20歳を越えている家族が一人いたら月額¥16,340プラスされていきます。

例(夫婦と20歳を越えた子供2人の場合、一家族の国民年金保険料¥65,360)

家族が多ければ社会保険のほうがメリットが大きいのと、

将来もらえる年金額が増えるのであれば、働けるうちに多めに年金払っておいたほうが将来の保証になりますからね。

まぁ、大雑把に書いてしまいましたが、

社保の方が、お給料の手取りは少なくなりますがメリットは多いと思いますよ!

2店舗目は、、、、。

2店舗目は、、、、。